當藥柜與智能萃茶機并肩而立,一場醞釀多時的“養生”革命開始重構飲品版圖。

浙江省中醫院的烏梅湯上線半日賣出24萬余帖,奈雪的茶聯名阿膠奶茶全網曝光量突破10億次……鎖定年輕人的“續命”焦慮,中式養生水成為飲品界的頂流。體現在流量端,抖音上,#中藥奶茶#的相關話題獲得7.6億次播放量;微博上,關于#中式養生水#的多個話題引發熱議。

▲圖源:媒體報道

流量在哪里,市場就在哪里。前瞻產業研究院發布的《2024中國中式養生水行業發展趨勢洞察報告》顯示,2023年中國中式養生水市場規模增至4.5億元,年增長率超過350%,預計未來5年內年復合增長率將超過88%,市場規模有望在2028年突破100億大關。

百億市場前景,當飲品界做起養生生意,到底有多大的想象空間?

01“藥”與“飲”雙向奔赴,藥食同源技術降維&飲品健康升維

中式養生水流行開來的時間并不長,但其爆發卻并非偶然。相反,這或是一場蓄力已久的大勢所趨。

2023年,是中式養生水的流量爆發年!

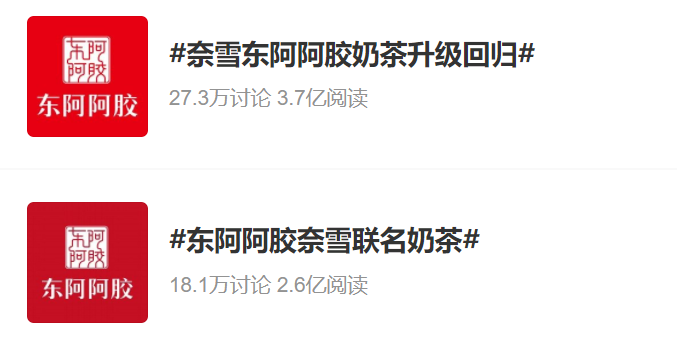

這一年夏天,浙江省中醫院憑借一劑烏梅湯被“擠爆”了服務器;也是在這一年,奈雪的茶推出阿膠奶茶,新品上線當日#東阿阿膠奈雪聯名奶茶#話題即沖上微博熱搜,閱讀量高達2.6億。

▲圖源:微博話題

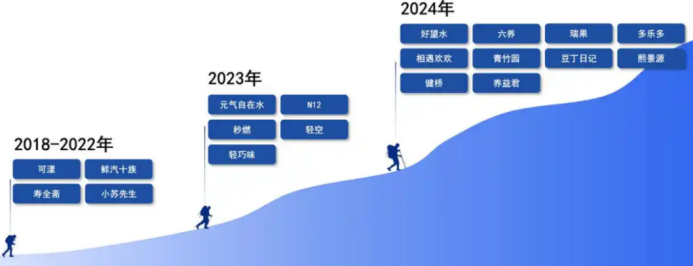

有意思的是,即飲領域也在這一年迎來品牌的扎堆入局。《2024年中國中式養生水行業發展趨勢洞察報告》顯示,自2018年可漾推出紅豆水之后的五年時間,國內僅有4個品牌布局中式養生水。而在2023年,即飲中式養生水的賽道上集中迎來了元氣森林、N12、秒燃等5個品牌入局。

▲圖源:《2024年中國中式養生水行業發展趨勢洞察報告》

強勢開局,中式養生水的爆發一發不可收拾!

2024年,浙江省中醫院上線后半日賣了24萬+帖,并引發黃牛代購潮;東阿阿膠總裁孫金妮在2024年底的采訪中透露,奈雪與其聯名的阿膠奶茶不到兩年賣出200萬+杯。即飲賽道也相繼迎來好望水、盼盼食品等大咖的重磅布局!

在這場流量狂歡中,中式養生水不僅表現出了不容小覷的瞬時爆發力,還展現出了極強的增長韌性。這背后,是供需雙方的“雙向奔赴”。

1、“中醫院烏梅湯”出圈背后,從“藥”到“飲”的認知正在被重構

當95后就著辦公桌的背景曬出中藥茶飲的“藥包”時,在中國積淀千年的“食藥同源”理念正在推動其從“養生方劑”到“社交貨幣”的轉變!

“對癥開茶”是一種什么體驗?年輕人扎堆中醫館的理由并不一定是要“調理身體”,也可能是要“對癥開茶”。在徐州的漢澤祥中醫館里,年輕人以數量優勢“碾壓”中老年人。據媒體報道:“很多是20多歲的年輕人”。于年輕人而言,無論是醫生根據診斷開出的“體質卡”,還是憑卡片到旁邊奶茶店購買草本茶,都是一種新奇的體驗,更是一個“社交貨幣”。

▲圖源:媒體報道

“中醫院烏梅湯”、“中藥奶茶”的成功密碼并不隱晦,它來源于三大方面:中醫院/中藥館的信任背書、食藥同源方劑的技術信任,以及中醫/中藥場景和奶茶兩大品類結合的反差感。且這一成功密碼被廣泛復制。

2、“阿膠奶茶”銷量爆發背后,老字號技術降維殺進飲品界

同樣的現象發生在位于北京大興的同仁堂體驗店,7500平的超大空間被稱為“朋克養生”天堂。在這里,年輕人手捧一杯枸杞拿鐵,外加一枚人參面包,完成了一頓不失優雅的下午茶。

在這樣的場景中,消費者不僅在為年輕化的體驗買單,也在為傳統的內核買單,一如奈雪“阿膠奶茶”的熱銷一樣。在消費者眼中,奈雪“阿膠奶茶”背后的東阿阿膠,讓一杯奶茶的“養生信任感”和“產品價值感”得到雙重提升。

▲圖源:奈雪的茶官微

采用同樣手法布局中式養生水的還有食品巨頭——盼盼。就在2024年,盼盼食品和國藥老字號童涵春堂聯名相繼推出了三方四季雪梨枇杷露、神農很忙枇杷燉梨等產品。其中,三方四季雪梨枇杷露登上山姆“水飲熱度榜”TOP1,月銷10W+,好評率98%。

不可否認的是,無論是盼盼的雪梨枇杷露、奈雪的阿膠奶茶,抑或本就出品于中醫藥場景中的烏梅湯、枸杞拿鐵等,中醫藥場景都對中式養生水起到了反向賦能的作用。那么,成就這場流量盛宴的是中國傳統養生文化和年輕人生活場景的美好邂逅,是供需雙方的皆大歡喜。

02 當中式養生水邂逅地域語言,中式養生水開啟“高階玩法”

當中式養生遇上地域文化,這場飲品的破圈革命進入更深層次的演化。

1、“方言入杯”,飲品品牌開始以地域食材為切入點,講出新的中式養生水故事。

2024年,在中式養生水賽道上持續深挖的奈雪的茶推出“地暖寶藏茶”系列,將內蒙的黃糯小米、云南的米布,以及貴州的火姜等原材料一并融入奶茶中。

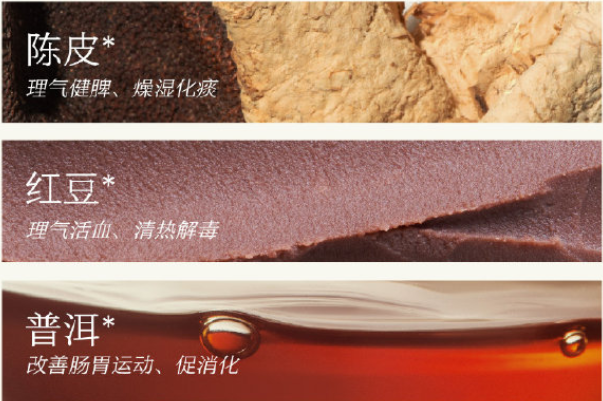

茶百道的陳皮紅豆普洱,不僅以陳皮入茶,特別選用的十年新會陳皮更是為飲品的“健康養生”屬性“代言”。

▲圖源:茶百道官微

在“中醫藥場景”、“食藥同源”理念背書之外,地域特色成為中式養生水撬動市場的又一個支點。以地域為軸,中式養生水吸引流量的又一個邏輯也顯現出來:用“方言”重構產品語言體系,以地域資源打造稀缺性,同時借文化地標提升消費者的價值感和認同感。

讓“方言”入杯,當原本“小眾”的地域食/藥材被運用于高頻剛需的飲品中,供應鏈源頭也隨之發生變化。圍繞著潮汕老黃香、貴州火姜、新會陳皮、隨州桃膠等原材料的爭奪戰也悄然打響。這背后,是品牌方希望聯動地域文化背書和科學驗證形成閉環,多維度為產品打造競爭壁壘。因為,當一杯茶飲同時承載著地理標志認證、非遺技藝和營養數據時,它的價值便超越了飲品本身。

2、透過烏梅湯、陳皮紅豆普洱(們),尋找中式養生水社交貨幣的煉成法則。

當中式養生水從功能性飲品轉向兼具文化認同與社交價值的載體時,其價值創造的邏輯也顯現出來。從中醫院烏梅湯到奈雪阿膠奶茶,從盼盼枇杷燉梨到茶百道陳皮紅豆普洱,透過大量的中式養生水產品,這個邏輯可以總結為一個公式:中式養生水溢價(社交貨幣)勢能=食材標簽(地域符號+文化符號)x信任背書(品牌+食藥同源配方)x產品工藝(技藝傳承+營養元素提煉)。

比如茶百道使用新會陳皮和云南普洱,輕松將消費者對地域標志性原材料的認同轉化為產品認同;再如盼盼在布局中式養生水時選擇和童涵春堂聯名,便讓其“藥食同源”的理念獲得了天然背書。

這個公式將地域食材的文化賦能、品牌信任的科學轉化、工藝價值三大顯性要素深度融合。從內蒙古黃糯小米到潮汕老黃姜的爭奪戰,本質上都是品牌在爭奪公式中的“食材標簽”變量,當原料同時具備地理標志認證與文化符號價值時,便能為后續的溢價釋放奠定基礎。

03 持續進階,中式養生水面臨“三重博弈”

種種跡象表明,中式養生水“火”了,且有望持續火下去。但在火爆的背后,不同聲音的出現同樣不容忽視。

當消費者開始質疑“熬夜水”、“刮油水”的真實功效,當中藥奶茶店一涌而出后又批量閉店,冰火兩重天的市場現象開始暴露出中式養生水的“矛盾”。沿著這樣的思路我們不難發現,從烏梅湯的全民狂歡到中藥奶茶的進退維谷,中式養生水的進階之路正面臨三組不可回避的博弈。

▲圖源:AI作圖

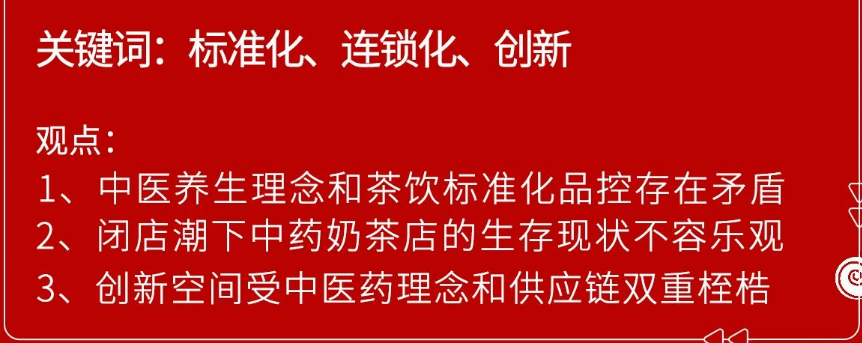

1、效率VS儀式感:“先開方后定制”的理念能否被標準化?

中醫院烏梅湯的爆火,印證了中醫理念“日常化”對消費者的吸引力。但當這一邏輯移植到現制飲品賽道時,卻與現制飲品主張的“高效”相背離。

如果按社交平臺上出圈的“先開方后定制”的流程走下來,從開方到定制奶茶,門店在一個顧客身上耗費的時間會提升數倍。更深層的矛盾還在于,中醫“千人千面”的養生理念和茶飲的標準化品控也難以兼容。

所以,在更多真實的落地場景中,養生水的“私人定制”模式可能會被現實毒打。畢竟,在以秒計算出品時間的現制飲品賽道上,無論是消費者還是行業競爭,留給“定制”的時間并不多!所以,這場博弈的真相是讓中醫藥養生理念融入即飲以及現制飲品的“新路子”,而非是讓飲品走上中醫藥養生的“老路子”!沿著這個思路,“傳統方劑”所對應的“模塊化原料包”、“標準化出品流程”,或才是中式養生水覆蓋更多消費人群的方向。

2、功能VS口感:中藥奶茶店距離跑出超級品牌還有多遠?

將中醫藥理念融入飲品場景,事實上是一場適配現代人生活態度的“去苦化”運動! 但“苦”依然成為桎梏中藥奶茶店發展的一大主要因素。

從2023年開始,各類中藥奶茶店便在全國遍地開花。從社交平臺上的反饋來看,且不論最終的功效幾何,“口感寡淡”、“后味略苦”等評論足以勸退很多年輕消費者。由于品牌方需要考慮“適口性”,因此目前能夠用于飲品制作的中藥材并不多,這也意味著中藥奶茶店的爆品創意空間并不大。

在中醫藥理念和消費者味覺耐受臨界點尋找生存空間的中藥奶茶專門店,在產品方面要做的功課還有很多。

3、單品爆款VS生態化生存:從烏梅湯到中式養生水矩陣還有多少創新空間?

社交平臺上搜索中式養生水,幾乎被烏梅湯、紅豆薏米水、玉米須水、雪梨枇杷水等常見產品霸屏。相對于奶茶的“花樣選擇”,中式養生水的消費選擇并不多。這背后,是食藥同源配方創新與供應鏈能力的雙重掣肘。

根據相關部門規定,《按照傳統既是食品又是中藥材的特質目錄》中的中藥材才能安全添加至食品中作為藥食同源特質使用。截至2023年11月,衛生行政部門共發布三批次的名單共計錄入101種物質。這其中僅有部分適用于飲品制作。

同時疊加藥材本身在產量上的局限,來自產品研發和供應鏈等多方面的壓力,讓中式養生水賽道留給中小玩家的生存空間有限。因此,未來的中式養生水賽道或將迎來“大咖”鳴鑼開道,中小玩家跟風而上的景象。

一邊是烏梅湯、阿膠奶茶(們)的流量盛宴,一邊是中藥奶茶店的批量閉店、養生水的功效吐槽,中式養生水的崛起之路,伴隨著矛盾和爭議。但毋庸置疑的是,中式養生水正從“網紅”進化為兼具文化厚度和商業效率的新物種。未來,中式養生水既不是“披著奶茶外衣的中藥鋪”,也非是“掛著養生標簽的糖水”,而是讓消費者能夠即時享用,真實可感的一種健康生活方式。它承載著當代年輕人的一種養生態度:讓傳統可量化,讓養生可觸摸,讓焦慮可治愈。

2025 SIAL西雅展(上海)元門票免費領取中,馬上注冊現場采購全球35萬好物!

免責聲明:本文的提供資料部分來源網絡,僅供用戶瀏覽,但我們無法確保信息的完整性、即時性和有效性。若在使用過程中產生的侵權糾紛等問題,請及時聯系刪除,對此不承擔任何責任。

內容來源:餐飲界